Změna sazby DPH

Úvod

Sazby DPH jsou uloženy v číselníku Sazby DPH (9.1.7). Číselník obsahuje seznam sazeb DPH s jejich datem platnosti. Číselník je aktualizován ze strany společnosti ESO9 international a.s. při vydávání nových verzí nebo doplňků. V případě potřeby je možné založit sazby ručně.

Dokument popisuje problematiku pro následující případy:

- Změna hodnoty sazby daně

- Přeřazení do jiné sazby daně, např. v souvislosti s „Konsolidačním balíčkem“ v CZ legislativě, kdy od 1.1.2024 došlo ke sloučení snížených sazeb do jedné sazby (z důvodu zrušení druhé snížené sazby 10 %), k přesunům zboží a služeb mezi sazbami, včetně osvobození některých dodání (např. knih).

Číselník 9.1.7 Sazby DPH obsahuje tři sazby – základní, sníženou a druhou sníženou. Ve starších záznamech (než je 1.1.2015) je hodnota druhé snížené sazby naplněna hodnotou snížené sazby. Stejně tak je od 1.1.2024 hodnota druhé snížené sazby stejná, jako je hodnota snížené sazby. Tím pádem je zajištěno, že se ve složkách při použití druhé snížené sazby v období, kdy již ze zákona neplatí, automaticky použije snížená sazba.

-

Ve stránkách se zobrazují hodnoty sazeb DPH podle toho, jaké má uživatel nastaveno v horní liště uživatelské datum. Použijí se však sazby DPH podle data zdanitelného plnění dokladu, resp. dle data sazby DPH.

- Datum sazby DPH není standardně na hlavičkách dokladů zobrazeno. Je možné si objednat zobrazení této položky, toto mohou udělat jen pracovníci ESO9 international a.s., případně certifikovaní správci.

-

Ve stránkách se položky pro druhou sníženou sazbu (s hodnotou sazby dle nastaveného uživatelského datumu) zobrazují i na dokladech z období, kdy tato sazba neexistuje. Z důvodu oprav (viz níže Vytváření opravných daňových dokladů (dobropisy)) musí být i nadále položka pro druhou sníženou sazbu k dispozici. Pro upozornění, že se již tato položka nemá používat, se nyní na hlavičkách dokladů s datem zdanitelného plnění 1.1.2024 (a novějším) popis položky pro druhou sníženou sazbu automaticky přeškrtne.

-

Výjimkou budou doklady, které vznikly jako storna starších dokladů (tedy dokladu s datem 31.12.2023 a starším).

-

Pokud i přes vizuální upozornění uživatel vyplní druhou sníženou sazbu na dokladu, kdy to již ze zákona není možné, dojde při ukládání dokladu k chybě.

-

Následuje popis postupů pro oba případy.

Změna hodnoty sazby DPH

Při změně sazby zůstane zboží a služba zařazeno v původní sazbě, dojde jen ke změně její hodnoty. Např. zboží (resp. služba) zůstalo ve snížené sazbě, jen došlo ke změně její hodnoty např. z 15 % na 12 %.

Při zakládání dokladu s DPH se použije sazba DPH, která odpovídá datu zdanitelného plnění dokladu.

Přepočet cen pro zboží a služby

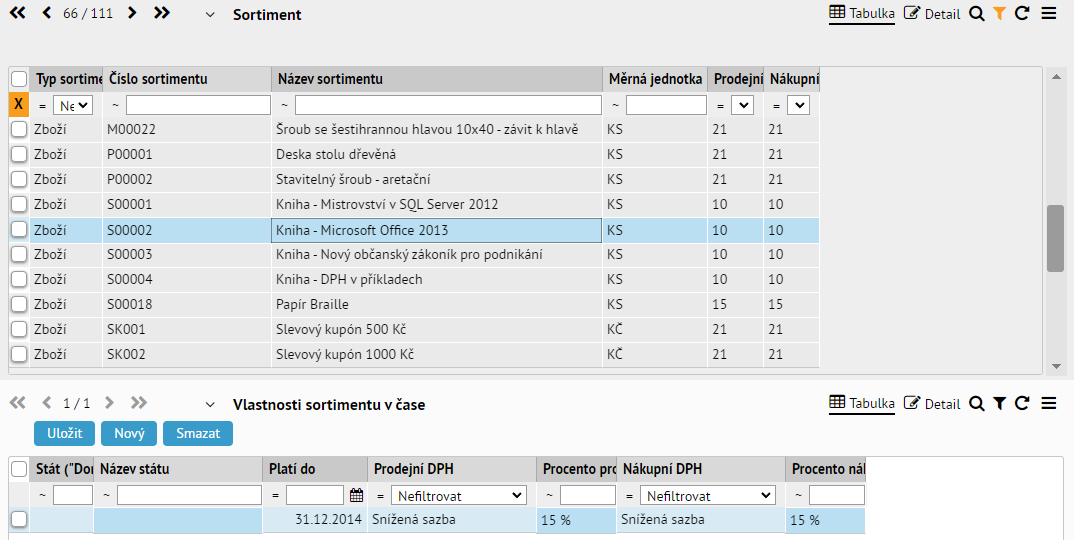

V číselnících zboží (9.5.9) a služeb (9.5.11) je třeba provést přepočet cen v odkazu „Přepočet cen“.

Ve spodní části je třeba označit zboží (resp. služby), pro které se mají ceny přepočítat. Pomocí tlačítka „Přepočet základní nákupních a prodejních cen“ v horní části se přepočítají. Provede se jen pro označené položky.

Ceny se přepočítají s ohledem na nastavené uživatelské datum (se sazbami DPH platnými k danému datu)!

Ceny se přepočítávají podle ceny, která je určena jako řídící cena.

- Ve Zboží se řídící ceny nastavují pomocí položek „Výpočet PC“ (pro prodejní ceny) a „Výpočet NC“ (pro nákupní ceny).

- Ve Službách se řídící cena nastavuje v položce „RV Cena Služby“.

Vytváření opravných daňových dokladů (dobropisy)

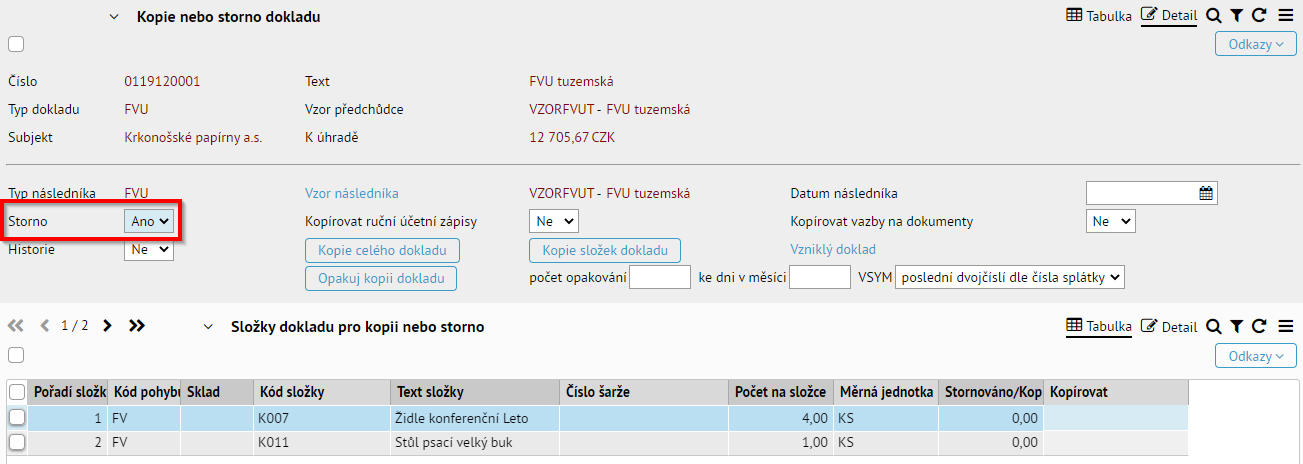

Na opravném daňovém dokladu musí být uvedena stejná hodnota sazby DPH, jako na původním dokladu. Pro zachování původní hodnoty sazby DPH je nutné opravné daňové doklady (dobropisy) vytvářet kopií jako storna.

V kopírovací stránce (standardně je k dispozici pomocí odkazu „Kopie“) je nutné nastavit položku „Storno“ na ANO.

Poté se vytvoří opravný daňový doklad s původní hodnotou sazby DPH.

Připojení zálohových faktur

Zálohová faktura byla vytvořena s původní hodnotou sazby DPH, ale k dodání zboží (resp. služby) došlo v době platnosti nové hodnoty sazby DPH. V tom případě se musí na doúčtovací faktuře použít nová (již platná) hodnota sazby DPH. Podrobnější postup je popsán v samostatných dokumentech Změna DPH - faktury zálohové a doúčtovací - původní řešení do 31.12.2023 a Změna DPH - faktury zálohové a doúčtovací - nové od 2024.

Přeřazení do jiné sazby DPH

Při přeřazení do jiné sazby je zboží (resp. služba) přeřazeno z jedné sazby do jiné. Tím dojde zároveň ke změně hodnoty v souvislosti s tím, že je přeřazeno např. ze snížené sazby (s hodnotou 15 %) do základní sazby (s hodnotou 21 %), z druhé snížené (s hodnotou 10 %) do základní sazby (s hodnotou 12 %), nebo k osvobození u dodání knih (hodnota 0 %).

Při dodání knih je třeba použít sazbu DPH 0 % a navíc kód pro výkaz DPH 36 (ostatní plnění osvobozené (ř. 26)), viz samostatný dokument Práce s DPH (CZ legislativa) – od 1.1.2016.

Nastavení sazeb DPH pro zboží a služby

V číselnících zboží (9.5.9) a služeb (9.5.11) je nutné nejdříve nastavit u zboží (resp. služeb) správné sazby DPH.

Nastavení platnosti původních sazeb DPH

Dále je třeba zadat původní (prodejní, resp. nákupní) sazbu DPH a její platnost v odkazu „Vlastnosti v čase“. Nastavuje se pro každé zboží (resp. službu) z horní části zvlášť ve spodní části.

Pro dané zboží (resp. službu) se pak díky zde existujícímu záznamu na dokladu určí sazba podle toho, jaké má uživatel nastaveno v horní liště uživatelské datum. Pokud bude datum nižší, než je zde nastavená platnost, použije se tato sazba (z vlastností v čase). V opačném případě se použije sazba přímo z číselníku zboží (resp. služeb).

Stát se vyplňuje jen pro prodej zboží na dálku a poskytnutí služby koncovému spotřebiteli do EU, viz samostatný dokument Prodej zboží na dálku a poskytnutí služeb neplátcům do EU (CZ legislativa) – od 1.7.2021.

Přepočet cen pro zboží a služby

Následně je třeba provést přepočet cen v odkazu „Přepočet cen“. Postup je stejný jako při změně hodnoty sazby DPH, viz výše.

Vytváření opravných daňových dokladů (dobropisy)

Na opravném daňovém dokladu musí být uvedena stejná sazba DPH, jako na původním dokladu. Pro zachování původní sazby DPH je nutné opravné daňové doklady (dobropisy) vytvářet kopií jako storna. Postup je stejný jako při změně hodnoty sazby DPH, viz výše.

Připojení zálohových faktur

Zálohová faktura byla vytvořena s původní sazbou DPH, ale k dodání zboží (resp. služby) došlo až po přeřazení do jiné sazby DPH. V tom případě se musí na doúčtovací faktuře použít nová (již platná) sazba DPH. Podrobnější postup je popsán v samostatných dokumentech Změna DPH - faktury zálohové a doúčtovací - původní řešení do 31.12.2023 a Změna DPH - faktury zálohové a doúčtovací - nové od 2024.